Article 4 A

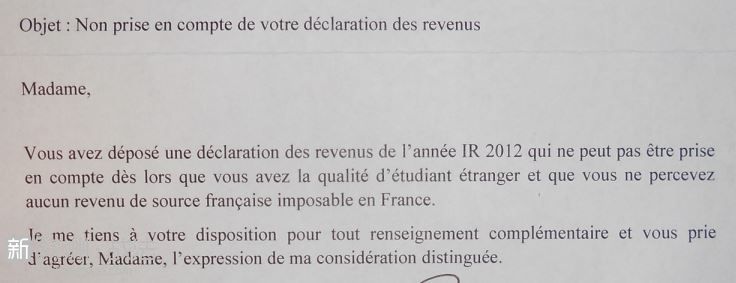

Les personnes qui ont en France leur domicile fiscal sont passibles de l'impôt sur le revenu en raison de l'ensemble de leurs revenus.

Celles dont le domicile fiscal est situé hors de France sont passibles de cet impôt en raison de leurs seuls revenus de source française.

Article 4 bis

Sont également passibles de l'impôt sur le revenu :

1° (Abrogé) ;

2° Les personnes de nationalité française ou étrangère, ayant ou non leur domicile fiscal en France, qui recueillent des bénéfices ou revenus dont l'imposition est attribuée à la France par une convention internationale relative aux doubles impositions.

楼主

楼主